関連記事

関連記事

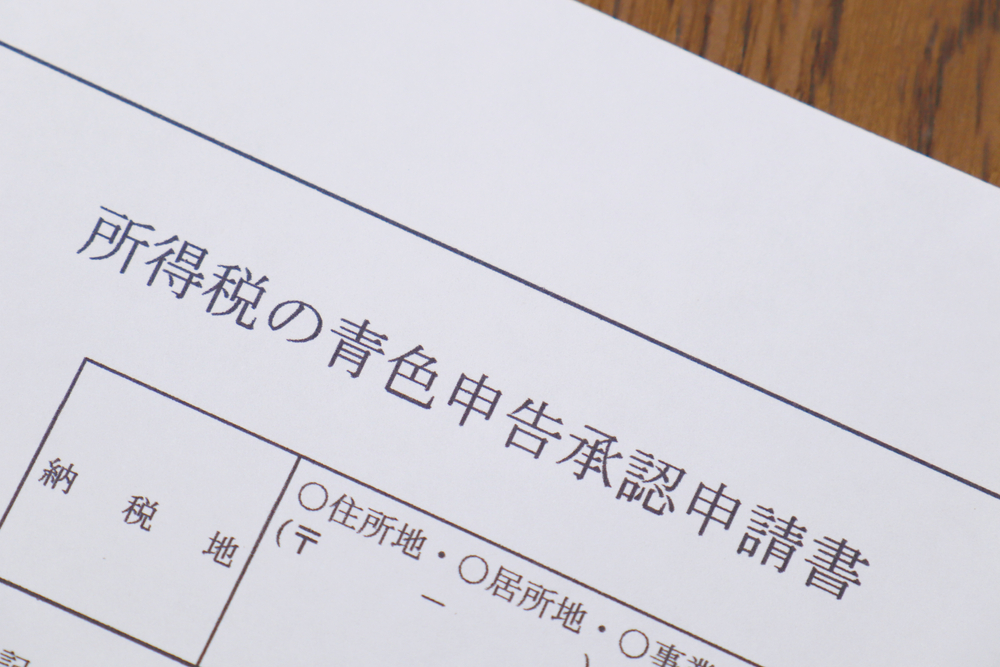

フリーランスとして独立するとき、あるいは副業をするときに最も悩むと言っても過言ではないのが、税金に関することです。

ニュースで「芸能人による所得税の申告漏れ」が取り上げられたときには、「もしや自分も?」と思い背筋が凍ってしまうかもしれません。帳簿付けは、それまで会計に関わる業務を行っていなければ難しく感じるものです。特に確定申告については注意が必要です。

この記事では確定申告について、フリーランスだからこそ注意したい点も踏まえてご紹介します。

※以下は、2025年6月時点の情報をもとに作成しています。

\今より年収をあげたいあなたへ/