IT・ビジネス知識

“日本で働く経理財務担当者”へお役立ち情報~あなたにとってIFRSは必要?~

近年グローバル化が進み、国境を超えて活躍する企業や投資家にとって、共通基準で作成された財務諸表の必要性が高まってきました。経理財務担当者であれば、このような背景と概要を既に理解されている方は多いと思います。

ただ、一概に経理財務担当者と言っても、勤務している企業が日系、アメリカ系、ヨーロッパ系などによってIFRSの必要性は大きく異なるでしょう。

そこで本記事では、日本で勤務する経理財務担当者を対象に、本社がIFRS適応国に所在するか否かに分けて、現段階でIFRSの知識が必要かどうかお話したいと思います。

IFRSとは?

IFRSの概要と背景

IFRS(International Financial Reporting Standards)とは、アイファース、イファースと呼ばれ、日本語では「国際財務報告基準」と訳されます。金融・資本市場のグローバル化が急速に進む中で、世界共通の会計基準の必要性が高まってきたことを受け、ロンドンを拠点とする民間団体である国際会計基準審議会(IASB: International Accounting Standards Board)が共通の会計基準を設定しました。EU(欧州連合)が、域内の上場企業に対して、2005年からIFRSの適用を義務付けたことを発端にIFRSは世界に波及し、現在では120ヶ国以上*(2018年6月現在)で適用されています。

IFRSを導入している国々

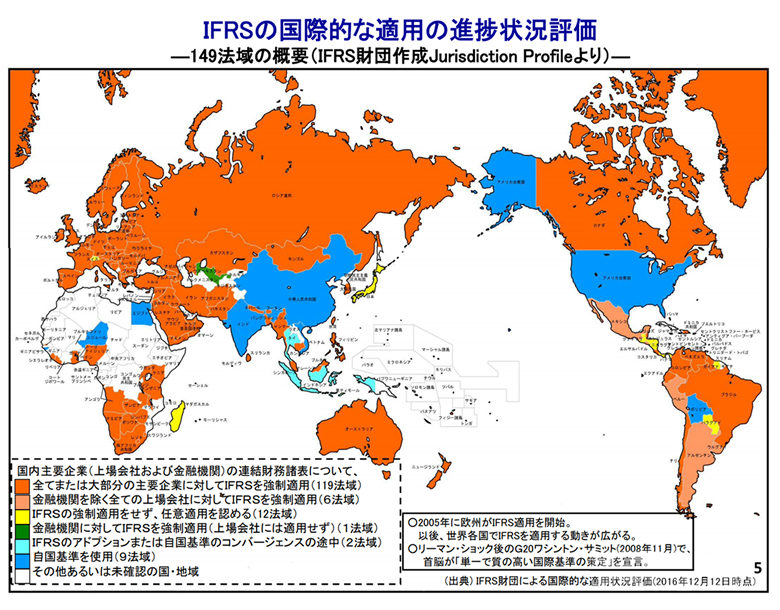

世界でのIFRS導入状況を紹介するために、以下に「IFRS財団よる国際的な適用状況評価2016年末」を抜粋しました。

大部分を占めている橙色がIFRS強制適用の国々を示しており、ほとんどのヨーロッパ諸国、ロシア、カナダ、オーストラリアなど世界中でIFRSが適用されているのをご覧頂けます。

とはいえ、非適用義務国としては、アメリカ、日本、中国といった経済力のある国々が挙げられます。

次章では、IFRS非適用国であるアメリカと日本を取り上げて、現状をお話します。

出典:金融庁 IFRSの国際的な適用の進捗状況評価

IFRSの適用が義務化されていない主な国 ~アメリカ・日本~

日本の会計基準は、戦後アメリカ会計基準の影響を強く受け、当時のアメリカ会計原則を基に日本の商習慣や商法・税法などを考慮して作成されました。その名残もあり、日本の会計に関する動きは、アメリカを追う形となっており、IFRS適用についても同様です。こういった背景を踏まえ、本章ではIFRS非適用国のうちアメリカと日本に焦点を絞って、現状をお話したいと思います。

アメリカの状況

- 2002年:IFRS適用に向けて、段階を踏みながら自国基準を改正しつつ、IFRSへコンバージョン(統合・収斂)していくという方針を打ち出す

- 2007年:上場外国企業にIFRSの適用を容認

- 2011年:年内に米国国内の上場企業にIFRSを強制適用するか否かの判断を下す

ですが、この判断は今でも延期されたままです。言い換えると、米国国内の上場企業については任意適用・強制適用のいずれも結論が出ていないのが現状です。

日本の状況

2018年6月現在で、日本の上場企業では161社がIFRSを適用しており、32社が適用を予定しています。これまでの経緯は以下の通りです。

- 2005年:日本も米国同様に、IFRSへコンバージェンスしていくという方向性を打ち出す

- 2009年:以下のロードマップを公表

-2010年に要件を満たす企業のIFRS任意適用を認める -2012年に強制適用に関する判断を下す

-2015年か2016年から強制適用 - 2011年:当時の金融担当大臣が、「少なくとも2015年3月期に強制適用は考えておらず、仮に強制適用する場合でもその決定から5~7年程度の十分な準備期間の設定を行う」と表明。

この表明で風向きが一変し、強制適用の動きは実質止まってしまいました。日本国内に本社がある場合、IFRSを適用する義務はありませんが、任意適応は認められています。現在は、各企業の任意適用によりIFRSが浸透してきているという状況です。

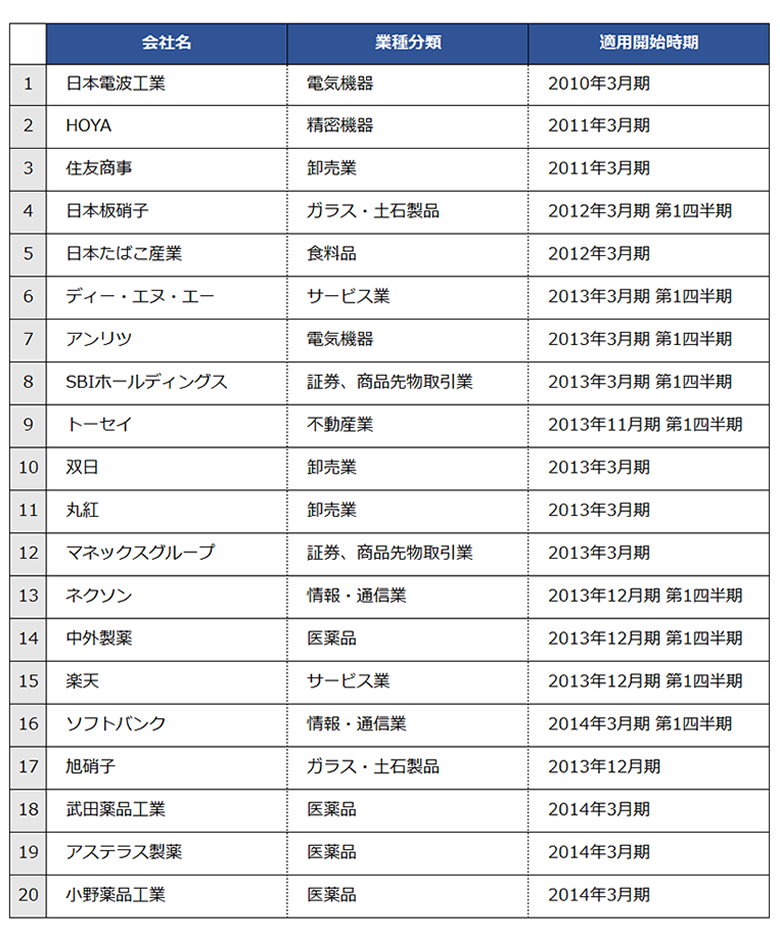

以下に、IFRSを任意適用している会社を紹介します。(一部抜粋)

表2

出典:日本取引所グループ

IFRSの必要性と導入がもたらす影響

あなたにとってIFRSは必要?

第1章で紹介した「IFRS財団よる国際的な適用状況評価2016年末」図からご覧頂ける通り、世界でも多くの国々がIFRSを適用しています。では、本記事の対象である日本で働く経理財務担当者にとっての必要性はいかがでしょうか。下記の分類ごとに、以下の通りまとめました。

分類1

例)本社がヨーロッパにあり、その日本支社で勤務。

本社がIFRSを導入しているので本社側ではIFRSでの連結決算が必要ですが、日本国内(支社)ではIFRSが未導入だと仮定してお話します。日本支社でもIFRS導入の可能性に向けて、IFRS習得を視野に入れるべきだと言えるでしょう。社内で会社全体の財務諸表(連結決算)にアクセスできるのであれば、連結と単体の財務諸表を比較することで自主的に学習することも可能です。現在の日本基準から何がどのように変更されるのか、どのように連携できるのかを理解しておく必要があり、この分類1に該当する経理財務担当者にとってIFRSの必要性は高いと言えるでしょう。

分類2

例)本社がアメリカにあり、その日本支社で勤務。

本社のある国が非IFRS国なので、当面の間IFRSの必要性は低いと言えます。本国がIFRS導入を決めたとしても、実際の適用までは数年の猶予はあるでしょうから、導入が決まった時点でIFRSの習得を始めても十分間に合います。今後の動向を追っていくと良いでしょう。

グローバル化が進み、世界共通の会計基準としてIFRSが生まれましたが、実際の必要性については本社が所在する国により大きく異なります。補足にはなりますが、筆者自身、アメリカ系企業の日本支社(本社アメリカ)にて7年、日本企業(本社支社ともに日本)にて4年、経理財務業務に携わってきましたが、IFRSの必要性を一度も感じたことはないのです。これは、本社の所在国がIFRS適応国であるかどうかが大きく影響していると言えます。ただ、グローバル化と共にIFRSがますます重要になってくるのは明白ですので、将来的にはIFRSの知識が重要視されるでしょう。

IFRS導入がもたらす影響

もし今あなたが勤務している企業が近い将来IFRSを導入することになった場合、何がどのように変わるのでしょうか。分類1と2に共通する事項として、経理財務業務全体で考えられるメリット・デメリットを説明します。

※分類1の日本国内(支社)でIFRS未導入だと仮定。

- 導入のメリット

経営管理への寄与 IFRS適用国同士で、連結決算の際に会社間での指標が同じになるので管理しやすくなります。

比較可能性・透明性の向上 業績評価の基準が一つになるので、業績をより正確に把握でき、国間での業績比較が可能になります。

財務諸表の書き換えの不要 海外投資家への説明時や海外での資金調達時には、必要に応じて日本基準の財務諸表を書き換える必要がありますが、IFRSを適用することで書き換えの手間を省略し、タイムリーに投資家への説明や資金調達を行う事ができます。 - 導入のデメリット

事務負担の増加 税務申告時は、本社・支社の法人格が日本にある以上、依然として日本基準での開示が求められるので、IFRSと日本の会計基準の二種類を準備する必要があり、事務負担が増します。

実務負担の増加 新しい会計基準導入に伴い、社内でIFRS習得のための研修が必要になります。また会計システム変更に伴うプロジェクトや変更後のシステム導入研修も発生するでしょう。それだけではなく、会計基準を変更するので外部アドバイザーや会計事務所からの追加監査など、外部機関とのやり取りも発生するでしょう。

運用継続の困難さ IFRSを適用している日本社は161社(2018年6月現在)とまだ少なく、先行事例が乏しいのが現状です。特にIFRSは原則主義であり、個別の会計処理は経営実態に即したものを経営者・経理財務担当者が選択することになるため、先行事例を参考にできない場合は判断に迷うことがあります。

まとめ

さて、いかがでしたか。まとめとして、下記の三点を挙げたいと思います。

- 2005年以降、ヨーロッパを筆頭にロシアやカナダ、オーストラリアなどでもIFRSが波及してきました。

- アメリカと日本では、IFRSへのコンバージョンの方向性が打ち出されましたが、現状その動きは止まっています。今後の動向を追っていく必要があります。

- 世界ではIFRSの必要性は高まってきていますが、本社の所在国によってその必要性は異なるため、一人一人にとってIFRSの必要性を見極めることが大切です。

執筆者:薮内 美幸

フリーランスになって年収アップを狙うならTECH STOCK!

TECH STOCKを運営するINTLOOP株式会社はコンサルティング会社としての経験・実績があるため、ご発注企業様との強い信頼関係があるのが特徴。直受け案件を多数紹介できることから、高単価案件をご案内することが可能です。

関連する記事

おすすめの記事

ITエンジニアに転職したいものの、「未経験であるためにどうして良いかわからない」「未経験者がITエンジニアになれるのか不安」という方は少なくありません。

本記事では、未経験者はITエンジニアに転職できるのかといった疑問から、向いている人の特徴、具体的な行動について解説するとともに、企業の選び方や勉強方法なども合わせて、解説します。

\今より年収をあげたいあなたへ/

ITエンジニアに転職したいと考えたものの、未経験であるために、志望動機をどのようにかけば良いのか迷ってしまう方は少なくないでしょう。

ここでは、未経験者がITエンジニアを目指す場合に、どのような志望動機を書けば良いのか、そのコツを紹介します。未経験だからこそ志望動機でアピールしたいポイントや書いてはいけないNGな内容、そして企業タイプ別の例文も用意しているため、ぜひ参考にしてください。

\フリーランスになることに興味があるあなたへ/

今後の将来性などを考え、ITエンジニアを目指したいと考えるようになったものの、未経験を理由に躊躇している方もいるのではないでしょうか。ITエンジニアになるための学習方法や具体的な手順がわからないという方も少なくないでしょう。

そこで本記事は、未経験からITエンジニアになるために適した学習法やITエンジニアになるための具体的なステップを解説します。

\フリーランスになることを検討しているあなたへ/